Ruchy pozorowane zamiast reformy finansów publicznych – taką ocenę wystawił rządowi Sławomir Dudek, prezes i główny ekonomista Instytutu Finansów Publicznych. Uzasadnienie zamieścił w artykule, który za jego zgodą udostępniamy w całości.

Polska funduszowa rozkwita. Obecny rząd wszedł w buty poprzedników i bardzo mu pasują. Mamy ponad 150 funduszy, agencji, instytutów, centrów. W tym 20 funduszy w BGK poza ustawą budżetową. Dług tych funduszy ma wzrosnąć do niemal 600 mld zł. Mamy ruchy pozorowane zamiast reformy.

Postępy są niewielkie

8 grudnia w "Śniadaniu Rymanowskiego" w Polsat News Piotr Zgorzelski spierał się z Michałem Wawrem na temat obecnej kontroli nad funduszami pozabudżetowymi. Zgorzelski przekonywał, że "wiele już w tym zakresie zrobiono", Wawer twierdził, że ciągle tej kontroli nie ma. Jak jest naprawdę?

To nieprawda, że "wiele już w tym zakresie zrobiono". Postępy są niewielkie, to raczej ruchy pozorowane. Polska funduszowa ma się dobrze.

Na 131 jednostek pozabudżetowych dołączanych do ustawy budżetowej, zlikwidowano tylko jedną. Oprócz tego w BGK nadal istnieje równoległy neobudżet i 20 funduszy, w których na 2025 rok zaplanowano ogromne wydatki na kwotę ponad 155 mld zł poza ustawą budżetową, czyli poza kontrolą parlamentu.

Pozytywne jest tylko to, że rząd zaczął pokazywać plany tych funduszy. Mamy jawność. Nie ma przejrzystości. Wiemy, o ile omijana jest Konstytucja. Ten równoległy budżet w BGK, neobudżet to jest tak samo złe jak neo-KRS czy pseudo-TK.

Budżet centralny a budżet państwa

Budżet państwa to tylko plan finansowy centralnych organów władzy publicznej, tj. m.in. ministerstw, urzędów, sądów, trybunałów. Czyli nie zawiera samorządów, które są niezależne od władzy centralnej i przygotowują swoje własne, lokalne budżety, które są zatwierdzane przez rady gmin, miast. Budżet państwa nie zawiera też podległych władzy centralnej: jednostek pozabudżetowych, funduszy, agencji, instytutów, centrów, itp.

I tu warto zwrócić uwagę na problem semantyczny. Przeciętny obywatel nie zna znaczenia i zakresu pojęcia „budżet państwa". Jestem przekonany, że dla większości jest to po prostu całość finansów publicznych. Tymczasem tak nie jest. To, co dziś nazywa się powszechnie „budżetem państwa" (BP), jest tak naprawdę „budżetem centralnym" (BC). A budżet centralny to tylko część sektora finansów publicznych. Mylnie stosowane pojęcie „budżetu państwa" wywodzi się wprost z PRL-u. Jak ówczesna „Rada Państwa". Jak widać, to pierwsze do dziś ma się świetnie. I jest bardzo niebezpieczne, bo dezinformuje – tak Kowalskiego, jak również media i polityków.

Budżet państwa a ustawa budżetowa

Co jest również istotne budżet państwa nie może być utożsamiany z ustawą budżetową, która ma szerszy zakres, gdyż oprócz stricte budżetu państwa zawiera różne załączniki, między innymi plany finansowe jednostek pozabudżetowych, ale tylko tych zdefiniowanych w ustawie o finansach publicznych.

Ustawa budżetowa, jak każda inna ustawa składa się z artykułów i ustępów oraz dodatkowo formalnych załączników tabelarycznych. Oprócz tego do projektu ustawy dołączone jest tzw. uzasadnienie (które nie jest już publikowane w Monitorze Polskim), czyli takie narracyjne, można nawet rzec „beletrystyczne” opisanie ustawy budżetowej i przyjętych tam założeń. Przy czym, co jest istotne nie jest to formalna i wiążąca część ustawy budżetowej, uzasadnienie pełni wyłącznie charakter informacyjny.

Parlament formalnie zatwierdza jedynie część „artykułową” ustawy i tylko ta część jest wiążąca i wymaga akceptacji ewentualnych, późniejszych zmian w toku roku budżetowego przez parlament lub komisje finansów publicznych. Rząd dostaje absolutorium za rozliczenie się z części formalnej ustawy.

Spadek po PiS – Polska pałacowa

Mamy kilka rodzajów jednostek pozabudżetowych podlegających władzy centralnej, które są wymienione ustawie o finansach publicznych. Od lat są one wymienione w formalnej części ustawy budżetowej, a ich plany są formalnymi załącznikami do tej ustawy. Rodzaje tych jednostek są zdefiniowane w ustawie o finansach publicznych i w tej ustawie zawarto szczegółowe rygory planowania, monitorowania, sprawozdawczości i dyscypliny finansowej w tych jednostkach.

Do ustawy budżetowej dołącza się cztery rodzaje jednostek pozabudżetowych:

1. Państwowe fundusze celowe (40 funduszy, np. Fundusz Ubezpieczeń Społecznych, czy Fundusz Sprawiedliwości

2. Agencje wykonawcze (10 agencji, np. NCBIR czy Polska Agencja Kosmiczna)

3. Jednostki gospodarki budżetowej (9 jednostek, np Centrum Obsługi Kancelarii Prezydenta RP)

4. Państwowe osoby prawne (77 jednostek np. ZUS, FRD).

Łącznie mamy już 131 jednostek pozabudżetowych dołączonych do ustawy budżetowej. To ogromna liczba. Część z nich oczywiście jest uzasadnionych, ale wiele z nich dubluje swoje funkcje, a zadania przez nie realizowane mogą być swobodnie realizowane w ramach ministerstw czy innych urzędów centralnych.

Rząd Zjednoczonej Prawicy utworzył w ciągu dwóch kadencji kilkadziesiąt takich jednostek. Po co? To efekt tzw. Polski pałacowej - w latach 2015-2023, każdy minister, ośrodek władzy chciał mieć swoje skarbce, tj. fundusze, agencje, instytuty, aby łatwiej wydawać publiczne pieniądze.

Warto przypomnieć, że Polska funduszowa wywodzi się z PRL-u. W latach 80. gospodarka funduszowa była najbardziej rozbudowana spośród krajów członków RWPG.

W roku 1988 funkcjonowało 41 funduszy celowych. Jedną z ustaw reform Balcerowicza była ustawa z 14 grudnia 1990, w której zlikwidowano 16 funduszy centralnych, a 4 postawiono w stan likwidacji. Zlikwidowano również wszystkie terenowe fundusze celowe. Zostało jedynie kilkanaście funduszy celowych. Po 35 latach od transformacji mamy znów 40 funduszy celowych i 91 innych jednostek pozabudżetowych dołączanych do ustawy budżetowej.

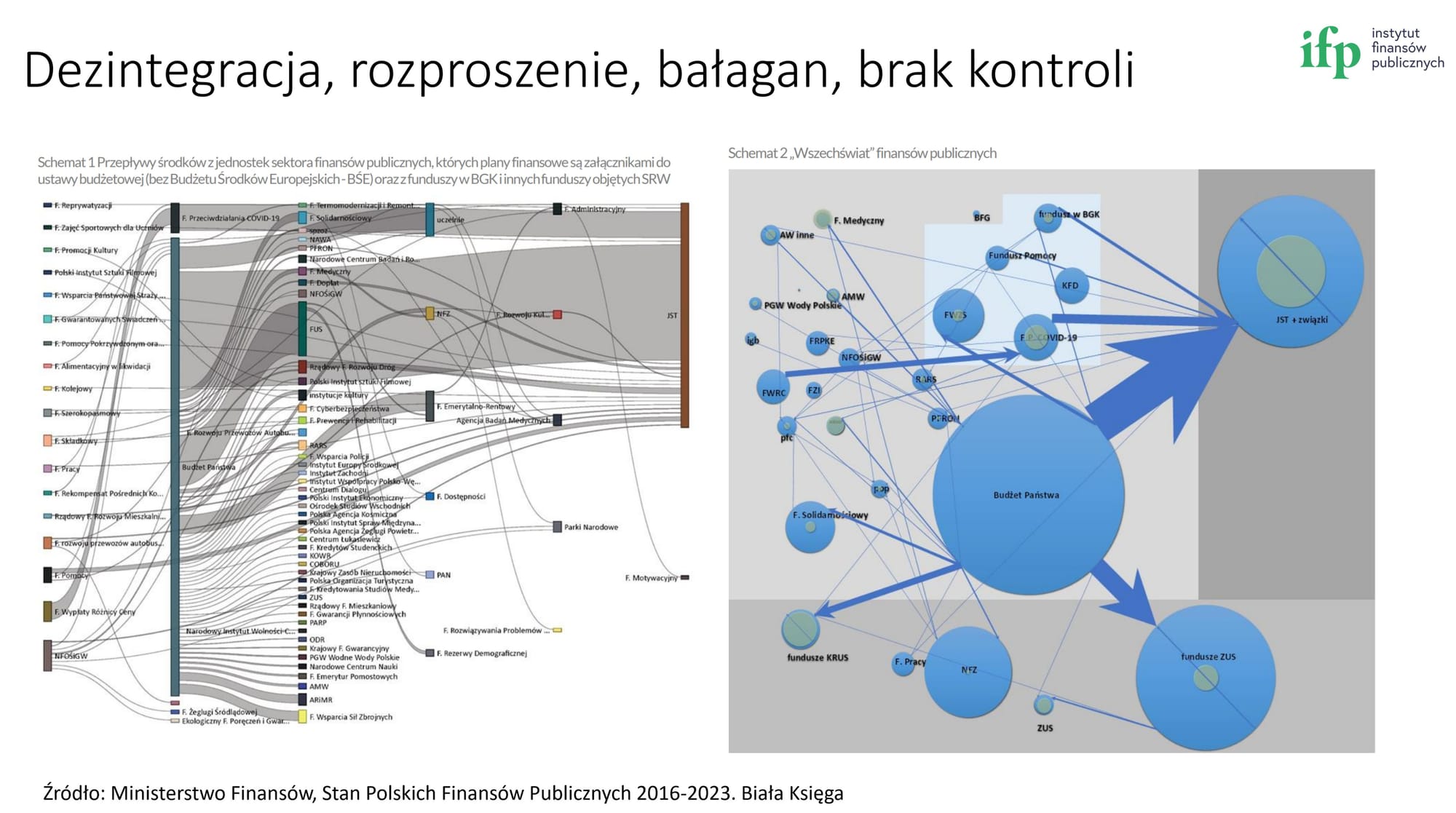

Dezintegracja i rozproszenie

W przypadku jednostek pozabudżetowych dołączanych do ustawy budżetowej nie ma problemu kontroli parlamentarnej, bo parlament formalnie przyjmuje te plany jako załączniki do ustawy budżetowej. Problemem jest co innego. Problemem jest dezintegracja i rozproszenie finansów publicznych. A jak pokazują ostatnie lata w mętnej wodzie łatwiej wydawać publiczne pieniądze na korupcję o charakterze kryminalnym, jak i na korupcję polityczną, czyli kupowanie głosów.

Istnienie tak dużej liczby jednostek pozabudżetowych nie ma uzasadnienia ekonomicznego i powoduje marnotrawstwo publicznych pieniędzy.

Zresztą samo Ministerstwo Finansów w swojej białej księdze ironicznie nazwało bałagan funduszowy jako ”Wszechświat finansów publicznych”. A w raporcie napisali: „Sektor finansów publicznych w Polsce jest niezwykle złożony pod każdym względem, a jego podstawową aberracją jest brak jednolitych, jasnych zasad tworzenia i funkcjonowania tworzących go jednostek”.

Niestety załączniki do ustawy budżetowej puchną.

W projekcie ustawy budżetowej na 2025 rok wymieniono aż 131 funduszy, agencji, instytutów, centrów i innych jednostek. W ustawie sprzed roku było tych jednostek 129. Przy czym 3 jednostki istniejące od wielu lat zostały dopisane do listy (tj. Fundusz Rezerwy Demograficznej i dwa fundusze z KRUS).

Pochwała należy się Ministrowi Bodnarowi, który zlikwidował Centrum Cyberbezpieczeństwa a zadania tam realizowane po prostu włączył do swojego ministerstwa. To ruch w dobrym kierunku. Jednak nadal liczba jednostek jest ogromna. Polska funduszowa ma się dobrze. A przypomnę, że po reformach Balcerowicza mieliśmy w finansach tylko kilkanaście funduszy.

Pozostały pseudofundusze w BGK

Niestety oprócz tych standardowych jednostek pozabudżetowych, zdefiniowanych w ustawie o finansach publicznych pojawił się nowotwór finansów publicznych, a mianowicie fundusze przy Banku Gospodarstwa Krajowego i jeden program wydatkowy przy Polskim Funduszu Rozwoju. Program wydatkowy przy PFR nie był kontynuowany już za poprzedników, ale w BGK mamy 20 funduszy i programów. Niestety nie został zlikwidowany żaden pseudofundusz w BGK ani nie słychać o jakichkolwiek pracach mających na celu konsolidację tych funduszy.

Tych funduszy nie powinno się nazywać funduszami pozabudżetowymi. Ta nazwa powinna być zarezerwowana dla państwowych funduszy celowych. Te w BGK to pseudofundusze, które nie są nie opisane w ustawie o finansach publicznych!

Plany finansowe tych funduszy nie są dołączane do ustawy budżetowej. Parlament nie zatwierdza więc wydatków i zadłużenia tych funduszy. Niestety na 2025 rok w tych funduszach zaplanowano ponad 155 miliardów wydatków. Te wydatki nie są pod formalną kontrolą parlamentu.

Fundusze w BGK nie podlegają ustawie o finansach publicznych i rygorom wynikającym z tej ustawy. Chcąc zmienić plan finansowy funduszu w BGK, nie trzeba uzyskać akceptacji parlamentu czy komisji sejmowej. Te fundusze to w istocie równoległy budżet, neobudżet wydatkujący poza kontrolą parlamentu, poza ustawą budżetową. Niestety w tym aspekcie wykonano tylko pewne ruchy pozorowane. Co jest pozytywne Bank Gospodarstwa Krajowego publikuje plany i sprawozdania z realizacji planów tych funduszy. Czyli mamy jawność. Kolejny ruch pozorowany to pokazanie planów tych funduszy w części opisowej ustawy budżetowej. Te inicjatywy należy ocenić pozytywnie jednak nie załatwiają one problemu formalnej kontroli parlamentarnej, jak i kwestii praworządności w finansach publicznych.

Te fundusze były nazywane "rajem wydatkowym Morawieckiego". Czy nowy rząd chce mieć swój raj wydatkowy? Wszystko na to wskazuje, bo wydatki w funduszach w BGK poza kontrolą parlamentu mają dalej rosnąć i to z rozmachem. Dług w tych funduszach przekroczył już 400 mld zł. Według projektu nowego budżetu w 2025 roku wyniesie ponad 450 mld zł, a do 2028 wzrośnie do ponad 606 mld zł.

Mamy jawność, nie mamy przejrzystości

Tu na marginesie chciałbym podkreślić, że jawność nie jest tożsama z przejrzystością. Jawność oznacza, że dane są publicznie dostępne, natomiast przejrzystość zakłada ich klarowne i zrozumiałe przedstawienie. Pokazanie skomplikowanych planów, bez zliczenia deficytu w tych funduszach to nie jest przejrzystość. Pokazywanie deficytu budżetowego bez deficytu w równoległym budżecie to nie jest przejrzystość.

Mamy jawność, nie mamy przejrzystości, a na pewno nie ma kontroli parlamentarnej i respektowania zasady jedności zarządzania finansami publicznymi poprzez ustawę budżetową, co jest chronione przez Konstytucję w art. 219. Treść tego artykułu mówi, że „Sejm uchwala budżet państwa na rok budżetowy w formie ustawy budżetowej”.

Nie trzeba być konstytucjonalistą, aby wiedzieć, że na gruncie art. 219 Konstytucji „ustawa budżetowa” jest podstawowym planem finansowym państwa.

Stwierdzenie „w formie ustawy budżetowej” zamyka wszelkie dywagacje. Wysyłanie rzekomo pełnych danych budżetowych do Eurostatu nie spełnia zapisu „w formie ustawy budżetowej”. Prezentowanie danych w biuletynach statystycznych na stronach internetowych resortu finansów, GUS, czy BGK nie spełnia zapisu „w formie ustawy budżetowej”. Pokazanie tych planów w niewiążącej części opisowej ustawy nie spełnia zapisu „w formie ustawy budżetowej”. Koniec i kropka. Konstytucjonaliści nazywają tę zasadę, zasadą „podstawowości budżetu”.

Nie mamy innych sponsorów. Mamy tylko Was!

„Podstawowość budżetu jako aktu zarządzania finansowego państwem lub inną wspólnotą oznacza tym samym, iż plan ten musi zawierać wszystkie dochody i wydatki publiczne tej wspólnoty, a przynajmniej wszystkie te, które są niezbędne do wypełniania funkcji i zadań publicznych danej wspólnoty, gwarantowanych przez odrębne akty normatywne (wymaganie powszechności planowania). PROF. T. DĘBOWSKA-ROMANOWSKA, 2016”

A jeżeli to nie wystarcza to mamy wprost opis sytuacji, kiedy naruszony jest art. 219 Konstytucji:

„Pominięcie w ustawie budżetowej planów finansowych państwowych jednostek organizacyjnych wykonujących zadania publiczne o znaczeniu podstawowym dla oceny wykonywania przez państwo swoich konstytucyjnych i ustawowych funkcji albo nadanie tym planom informacyjnego, niewiążącego znaczenia prowadzi wprost do naruszenia art. 219. PROF. T. DĘBOWSKA-ROMANOWSKA, 2016”

Pora na przywrócenie praworządności finansów publicznych

Publikowanie planów funduszy BGK w części opisowej projektu czy na stronach BGK niczego nie rozwiązuje. To ruchy pozorowane. Jawność tych planów pokazuje jedynie, o ile omijamy Konstytucję.

Pierwszym i fundamentalnym krokiem w naprawie finansów publicznych jest zatem przywrócenie praworządności w finansach publicznych. „Rule of law” to również „rule of public finance law”, musimy to wszyscy zrozumieć, inaczej nigdy nie przywrócimy praworządności w Polsce.

Ten równoległy budżet w BGK to neobudżet, który jest takim samym złem jak neo-KRS czy pseudo-TK.

Nowa większość nie powołuje nowych członków Trybunału Konstytucyjnego, bo twierdzi, że ta instytucja jest wadliwa konstytucyjnie i nie chce jej sankcjonować. Minister Bodnar nie ogłasza nowych konkursów na sędziów, bo oni by musieli wystąpić do neo-KRS o zatwierdzenie, a nie chce sankcjonować neo-KRS. Czyli w Trybunale Konstytucyjnym i w neo-KRS nie zaciągamy długu łamania praworządności, a niestety w neo-budżecie w BGK, cały czas zaciągany jest nowy dług w ogromnych ilościach. Co łamie art. 219 Konstytucji i przeczy zapowiedziom sprzed kilkunastu miesięcy.

Nie można wybiórczo przywracać praworządności. A praworządność, to również praworządność finansów publicznych i respektowanie art. 219 Konstytucji.

Sławomir Dudek, prezes i główny ekonomista Instytutu Finansów Publicznych

Sławomir Dudek w Radiu Rebeliant, 21 grudnia 2024

![Falstart Szymona Hołowni - Piotr Szumlewicz i Piotr Nowak #CodziennikResetu [POWTÓRKA]](https://i.ytimg.com/vi/cO3Q4-WLXys/hqdefault.jpg)